Detrazioni fiscali per la riqualificazione energetica 2017

Con la legge di bilancio 2017 sono state confermate le detrazioni fiscali per la riqualificazione energetica 2017 con alcune modifiche e integrazioni.

La versione aggiornata al 2018 dei contenuti di questo articolo è disponibile al seguente link:

Detrazioni fiscali per la riqualificazione energetica 2018

Inoltre negli scorsi mesi sono state fornite alcune indicazioni tramiti appositi provvedimenti del direttore dell’agenzia delle entrate ed altre disposizioni.

Questo articolo è stato aggiornato il 20 settembre 2017, in funzione dei suddetti aggiornamenti e dell’aggiornamento della guida dell’agenzia delle entrate per le detrazioni fiscali per la riqualificazione 2017.

Le detrazioni fiscali per la riqualificazione 2017 sono valide secondo la vigente impostazione fino al 31 dicembre 2017 a meno che non ci siano ulteriori proroghe.

La detrazione deve essere ripartita in dieci quote annuali di pari importo, a partire dall’anno in cui è sostenuta la spesa e in quelli successivi.

L’agevolazione consiste in una detrazione dall’Irpef o dall’Ires del 65% delle spese sostenute, con soglie massimali di spesa che dipendono dalla tipologia di intervento.

Mentre per i condomini l’ecobonus è stato stabilizzato fino al 2021, con delle percentuali di detrazione che possono arrivare fino al 75%.

In particolare, può arrivare al 70% se riguarda l’involucro (il cappotto) dell’edificio e al 75% se la certificazione prova il miglioramento della prestazione energetica invernale e estiva.

Per i condomini inoltre è stata confermata la possibilità di cedere il credito ai fornitori.

Le tipologie di interventi previsti dalle detrazioni fiscali per la riqualificazione energetica 2017

In particolare, le detrazioni sono riconosciute per spese relative ad una serie si interventi che aumentano il livello di efficienza energetica degli edifici.

In particolare gli interventi fanno riferimento alla:

- riduzione del fabbisogno energetico per il riscaldamento

- miglioramento termico dell’edificio (coibentazioni – pavimenti – finestre, comprensive di infissi )

- installazione di pannelli solari termici

- sostituzione degli impianti di climatizzazione invernale

- installazione di schermature solari

- acquisto e posa in opera di impianti per il riscaldamento dotati di generatori a biomasse

- installazioni di dispositivi di controllo degli impianti

L’intervento deve essere eseguito su unità immobiliari o su edifici (o parte di edifici) esistenti di qualsiasi categoria catastale.

Non sono quindi agevolabili le spese relativi ad interventi su immobili in corso di costruzione.

Per ogni tipologia di intervento sono previsti dei requisiti specifici per accedere alle detrazioni fiscali per la riqualificazione energetica 2017.

Nella seguente tabella sono riassunte le soglie massime di detrazione per le diverse tipologie di intervento

Di seguito sono scaricabili i vademecum ENEA di approfondimento per ogni singola misura:

- riqualificazioni globali

- biomasse: comma 344 / comma 347

- bulding automation

- caldaie a condensazione

- coibentazione pareti verticali, tetti e solai

- collettori solari

- pompe di calore

- schermature

- serramenti

- parti comuni condominali (70 e 75%) VADEMECUM sulle parti comuni condominiali aggiornato il 4 ottobre 2017

Chi può beneficiare delle detrazioni fiscali per la riqualificazione energetica 2017

Possono usufruire della detrazione tutti i contribuenti, anche se titolari di reddito d’impresa, che possiedono a qualsiasi titolo, l’immobile oggetto di intervento:

In particolare, sono ammessi all’agevolazione:

- le persone fisiche, compresi gli esercenti arti e professioni

- i contribuenti che conseguono reddito d’impresa (persone fisiche, società di persone, società di capitali)

- le associazioni tra professionisti

- gli enti pubblici e privati che non svolgono attività commerciale

- gli istituti autonomi ex case popolari

I titolari di reddito di impresa possono beneficiari delle detrazioni solo interventi relativi a fabbricati strumentali.

Tra le persone fisiche possono fruire dell’agevolazione anche:

- titolari di un diritto reale sull’immobile

- condomini, per gli interventi sulle parti comuni condominiali

- gli inquilini

- coloro che hanno l’immobile in comodato.

Sono ammessi anche i familiari conviventi con il possessore o il detentore dell’immobile oggetto dell’intervento (coniuge, parenti entro il terzo grado e affini entro il secondo grado).

In questo caso devono le spese per la realizzazione dei lavori ad esclusione degli immobili strumentali ad un’attività d’impresa.

Il diritto alla detrazione si ha anche quando il contribuente finanzia la realizzazione dell’intervento di riqualificazione energetica mediante un contratto di leasing.

Detrazioni fiscali per la riqualificazione energetica 2017: confronto e cumulabilità con altre agevolazioni

La detrazione fiscale non è cumulabile con altre agevolazioni previste per i medesimi interventi da altre disposizioni di legge nazionali.

Come ad esempio le detrazioni per le ristrutturazioni edilizie, il Conto Termico ed i Titoli di Efficienza Energetica.

Se gli interventi realizzati possono potenzialmente accedere a più di una misura incentivante si può fruire solo di un contributo.

In ogni caso si consiglia di valutare la convenienza di ogni singola misura in relazione al caso specifico.

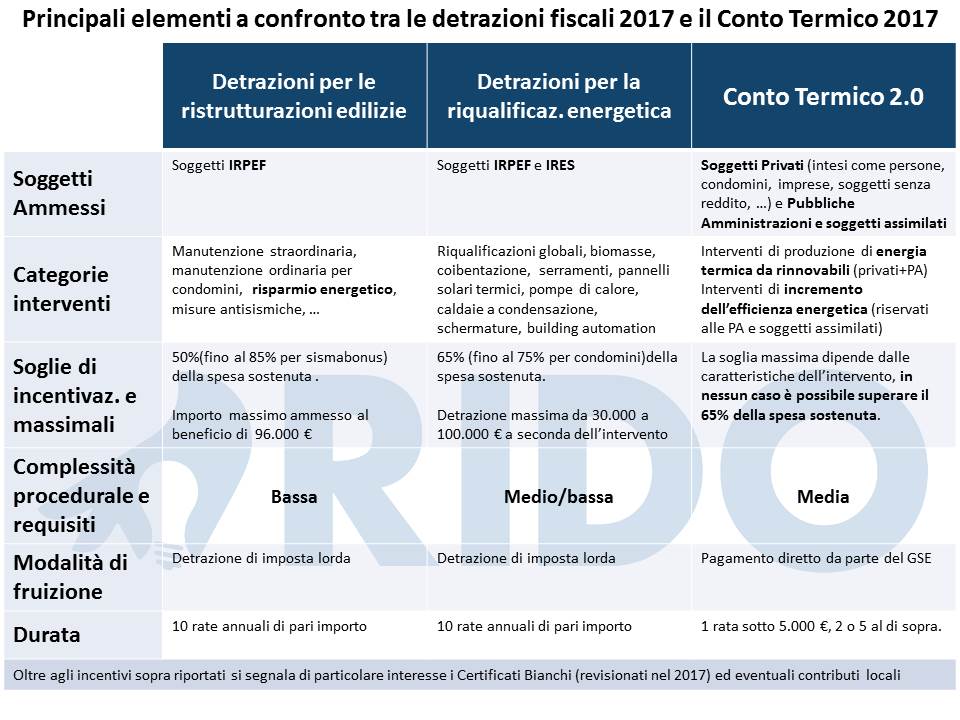

Nella seguente tabella sono messi a confronto in modo sintentico alcuni dei principali aspetti che caratterizzano i diversi meccanismi di incentivazione.

Per maggiori informazioni sul Conto Termico 2.0 vai al post dedicato:

Il Conto Termico 2.0, nuove opportunità e regole d’uso

Vedi anche il post sulle detrazioni fiscali per le ristrutturazioni edilizie:

Detrazioni fiscali per le ristrutturazioni edilizie 2017

e l’approfondimento per la nuova versione dei Certificati Bianchi (o Titoli di Efficienza Energetica):

I certificati Bianchi, cosa sono e come funzionano

Detrazioni fiscali per la riqualificazione energetica 2017: la cessione del credito per interventi su edifici condominiali per spese effettuate dal 1° gennaio 2017 al 31 dicembre 2021

La cessione del credito per i soggetti “incapienti”

Per le spese sostenute dal 1° gennaio 2017 al 31 dicembre 2021 per interventi di riqualificazione energetica di parti comuni degli edifici condominiali, compresi quelli che danno diritto alle maggiori detrazioni del 70 e 75%, i condòmini che, nell’anno precedente a quello di sostenimento della spesa, si trovano nella cosiddetta “no tax area” (incapienti) possono cedere un credito pari alla detrazione Irpef spettante.

La cessione può essere disposta in favore:

- dei fornitori dei beni e dei servizi necessari alla realizzazione degli interventi

- di altri soggetti privati (persone fisiche, anche esercenti attività di lavoro autonomo o d’impresa, società ed enti)

- di istituti di credito e intermediari finanziari.

I soggetti che ricevono il credito hanno, a loro volta, la facoltà di cessione.

In ogni caso è esclusa la cessione del credito di favore delle Pubbliche Amministrazioni.

La cessione del credito per altri soggetti (diversi dagli incapienti)

Per i lavori eseguiti dal 1° gennaio 2017 sulle parti comuni degli edifici condominiali, per i quali si ha diritto alle detrazioni del 70 e del 75%, i beneficiari, diversi dai soggetti incapienti, possono cedere il credito:

- ai fornitori che hanno effettuato gli interventi

- ad altri soggetti privati (persone fisiche, anche se esercitano attività di lavoro autonomo o d’impresa, società ed enti).

Tali soggetti non possono cederlo il credito a istituti di credito, intermediari finanziari e amministrazioni pubbliche.

I soggetti che ricevono il credito hanno, a loro volta, la facoltà di cessione

Il credito d’imposta cedibile

Per i soggetti incapienti, il credito d’imposta cedibile corrisponde alla detrazione d’imposta lorda di cui all’articolo 14, comma 2-quater, del decreto legge 4 giugno 2013, n. 63, spettante per le spese sostenute dal 1° gennaio 2017 al 31 dicembre 2021 nella misura del:

- 65%, per gli interventi di riqualificazione energetica effettuati sulle parti comuni degli edifici condominiali

- 70%, se relative ad interventi condominiali che interessino l’involucro dell’edificio con un’incidenza superiore al 25 per cento della superficie disperdente lorda dell’edificio medesimo

- 75%, se relative ad interventi finalizzati a migliorare la prestazione energetica invernale ed estiva e che conseguano almeno la qualità media di cui al decreto del Ministro dello sviluppo economico 26 giugno 2015.

Mentre i soggetti diversi dagli incapienti, possono invece cedere solo il credito d’imposta corrispondente alle detrazioni del 70 e del 75%.

La detrazione si applica su un ammontare delle spese non superiore a euro 40.000 moltiplicato il numero delle unità immobiliari che compongono l’edificio.

Il condòmino può cedere l’intera detrazione calcolata:

- o sulla base della spesa approvata dalla delibera assembleare per l’esecuzione dei lavori, per la quota a lui imputabile,

- o sulla base delle spese sostenute nel periodo d’imposta dal condominio,

anche sotto forma di cessione del credito d’imposta ai fornitori, per la quota a lui imputabile.

Il cessionario può cedere, in tutto o in parte, il credito d’imposta acquisito solo dopo che tale credito è divenuto disponibile.

Il credito d’imposta diventa disponibile dal 10 marzo del periodo d’imposta successivo a quello in cui sono state sostenute le spese.

Per maggior informazioni si rimanda al provvedimento del direttore dell’agenzia delle entrate:

Provvedimento del Direttore dell’Agenzia delle Entrate dell’8 giugno 2017 (Ecobonus)

Le spese ammesse a detrazione

Le spese ammesse in detrazione comprendono tutti i costi per i lavori edili relativi all’intervento di risparmio energetico.

Sono comprese anche i costi relativi alle prestazioni professionali necessarie per realizzare l’intervento stesso.

Anche le spese per la forniture e la posa in opera di materiali e di impianti possono essere detratte, nonché le spese per la realizzazione delle opere murarie ad essi collegate.

Sono compresi anche i costi per la dismissioni degli impianti e dei componenti esistenti.

Gli adempimenti richiesti per accedere alle detrazioni per la riqualificazione energetica 2017

Per fruire dell’agevolazione fiscale non è invece necessario effettuare alcuna comunicazione preventiva.

Entro 90 giorni dalla fine dei lavori occorre trasmettere all’Enea:

- copia dell’attestato di certificazione o di qualificazione energetica, ove previsto.

- la scheda informativa, relativa agli interventi realizzati.

La data di fine lavori, dalla quale decorre il termine per l’invio della documentazione all’Enea, coincide con il giorno del cosiddetto “collaudo” (e non di effettuazione dei pagamenti).

Se, in considerazione del tipo di intervento, non è richiesto il collaudo, il contribuente può provare la data di fine lavori con altra documentazione emessa da chi ha eseguito i lavori (o dal tecnico che compila la scheda informativa). Non è ritenuta valida, a tal fine, una dichiarazione del contribuente resa in sede di autocertificazione.

La trasmissione deve avvenire in via telematica, attraverso il portale dell’Enea (www.acs.enea.it).

Per gli interventi di riqualificazione energetica degli edifici terminati nel 2016, è possibile apportare entro il 31 ottobre 2017 modifiche alla documentazione tecnica già inviata all’Enea.

Dal 19 settembre 2017 è possibile trasmettere all’ENEA la documentazione per gli interventi di riqualificazione energetica di parti comuni degli edifici condominiali relativi alle detrazioni fiscali del 70% o del 75%.

In alternativa è previsto anche che sia possibile inviare la documentazione a mezzo raccomandata con ricevuta semplice.

La documentazione necessaria per la richiesta

- Fatture e ricevute comprovanti le spese sostenute e le ricevute dei bonifici di pagamento.

- Asseverazione di un tecnico abilitato che attesti la rispondenza dell’intervento ai requisiti richiesti.

- Attestato di certificazione energetica, nei casi previsti.

- La scheda informativa relativa agli interventi realizzati.

La guida dell’agenzia delle entrate

Per una trattazione più approfondita dell’argomento si rimanda alla Guida dell’agenzia delle entrate aggiornata a settembre 2017:

Guida agenzia delle entrate riqualificazione energetica – aggiornamento 12 settembre 2017

Se ti è piaciuto l’articolo condividilo e seguici su facebook e linkedin per ricevere i prossimi aggiornamenti.

Recommended Posts

Gli incentivi per l’efficienza Energetica 2023

11 gennaio 2023

Detrazioni fiscali per le ristrutturazioni edilizie 2019

14 febbraio 2019