Detrazioni fiscali per le ristrutturazioni edilizie 2017

L’ultima legge di bilancio ha apportato delle modifiche alle misure previste per le detrazioni fiscali per le ristrutturazioni edilizie 2017.

Per consultare l’articolo aggiornato al 2018 vai al seguante link:

Le detrazioni fiscali per le ristrutturazioni edilizie 2018

Come di consuetudine l’agenzia delle entrate ha pubblicato una guida informativa che illustra il funzionamento dell’ecobonus, di cui di seguito se ne riporta una sintesi.

L’agevolazione consiste in una detrazione dall’Irpef del 50% delle spese sostenute, fino ad una spesa massima di 96.000 € per ogni singola unità immobiliare.

La detrazione deve essere ripartita in dieci quote annuali di pari importo, a partire dall’anno in cui è sostenuta la spesa e in quelli successivi.

Salvo ulteriori proroghe, dal 1° gennaio 2018 è prevista una riduzione della misura al 36% e del limite di spesa a 48.000 euro per unità immobiliare.

Dal 2017 la detrazione è consentita solo se l’intervento di ristrutturazione edilizia è iniziato in data non anteriore al 1° gennaio 2016.

Sono state confermate per il 2017 anche le detrazioni per l’acquisto di mobili e grandi elettrodomestici in classe superiore alla A+.

Mentre per il sismabonus, oltre alla proroga al 2021, sono previste nuove e più dettagliate regole per potenziarne l’utilizzo.

Chi può beneficiare delle detrazioni

Possono fruire della detrazione sulle spese di ristrutturazione tutti i contribuenti assoggettati all’IRPEF.

L’agevolazione spetta al proprietario dell’immobile o ad altro soggetto titolare di diritto reale/personale di godimento, che sostiene le spese dell’intervento.

A titolo indicativo si elencano i principali possibili beneficiare delle detrazioni per le ristrutturazioni edilizie 2017:

- proprietari o nudi proprietari

- titolari di un diritto reale di godimento (usufrutto, uso, abitazione o superficie)

- locatari o comodatari

- soci di cooperative divise e indivise

- imprenditori individuali, per gli immobili non rientranti fra i beni strumentali o merce

- soggetti indicati nell’articolo 5 del Tuir, che producono redditi in forma associata

In caso sostengano le spese e siano intestatari di bonifici e fatture, hanno diritto alle detrazioni anche:

- il familiare convivente del possessore o detentore dell’immobile oggetto dell’intervento

- il convivente more uxorio, non proprietario dell’immobile oggetto degli interventi né titolare di un contratto di comodato

Quali lavori possono beneficiare delle detrazioni fiscali per le ristrutturazioni edilizie 2017

- interventi di manutenzione ordinaria, manutenzione straordinaria, restauro e risanamento conservativo, ristrutturazione edilizia, effettuati su tutte le parti comuni degli edifici residenziali

- interventi di manutenzione straordinaria, restauro e risanamento conservativo, ristrutturazione edilizia, effettuati sulle singole unità immobiliari residenziali

- interventi necessari alla ricostruzione o al ripristino dell’immobile danneggiato a seguito di eventi calamitosi

- interventi relativi alla realizzazione di autorimesse o posti auto pertinenziali, anche a proprietà comune

- lavori finalizzati all’eliminazione delle barriere architettoniche e a favorire la mobilità dei portatori di handicap gravi

- interventi relativi all’adozione di misure finalizzate a prevenire il rischio del compimento di atti illeciti da parte di terzi

- interventi finalizzati alla cablatura degli edifici e al contenimento dell’inquinamento acustico

- interventi effettuati per il conseguimento di risparmi energetici, con particolare riguardo all’installazione di impianti basati sull’impiego delle fonti rinnovabili di energia

- interventi per l’adozione di misure antisismiche con particolare riguardo all’esecuzione di opere per la messa in sicurezza statica

- Gli interventi di bonifica dall’amianto e di esecuzione di opere volte a evitare gli infortuni domestici

Le spese ammesse a detrazione

Oltre alle spese strettamente connesse all’esecuzione dei lavori, è possibile comprendere nelle detrazioni anche:

- le spese progettuali e per altre prestazioni professionali connesse all’intervento

- spese per la messa in regola degli edifici ai sensi del DM 37/2008 delle norme tecniche di settore

- le spese per l’acquisto dei materiali

- il compenso corrisposto per la relazione di conformità dei lavori alle leggi vigenti

- le spese per l’effettuazione di perizie e sopralluoghi

- l’imposta sul valore aggiunto, l’imposta di bollo e i diritti pagati per le concessioni, le autorizzazioni e le denunzie di inizio lavori

- gli oneri di urbanizzazione

- gli altri eventuali costi strettamente collegati alla realizzazione degli interventi nonché agli adempimenti stabiliti dal regolamento di attuazione degli interventi agevolati (decreto n. 41 del 18 febbraio 1998).

Detrazioni fiscali per le ristrutturazioni edilizie 2017: le misure antisismiche

Le detrazioni per misure antisismiche sono state prorogate fino al 31 dicembre 2021 con la contestuale introduzione di misure di razionalizzazione.

Rientrano tra le spese detraibili anche quelle effettuate per la classificazione e la verifica sismica degli immobili.

L’agevolazione può essere usufruita per interventi realizzati su tutti gli immobili di tipo abitativo e su quelli utilizzati per attività produttive.

Dal 2017 la detrazione si applica anche alle zone a minor rischio sismico (zona 3) oltre alle zone sismiche ad alta pericolosità (zone 1 e 2).

La percentuale di detrazione è pari al 50% della spesa sostenuta e può essere incrementata se viene ridotto il grado di rischio.

Le principali novità introdotte dalla legge di bilancio 2017 per le misure antisismiche sono sintetizzate nella seguente tabella.

Cosa fare per fruire delle detrazioni

Per ottenere le detrazioni fiscali per le ristrutturazioni edilizie 2017 è sufficiente indicare nella dichiarazione dei redditi i dati catastali identificativi dell’immobile.

In caso i lavori sono effettuati dall’utilizzatore, serve riportare anche gli estremi di registrazione dell’atto che ne conferisce il diritto.

Inoltre occorre conservare per eventuali verifiche i documenti indicati nel provvedimento del Direttore dell’Agenzia delle Entrate del 2 novembre 2011.

In particolare, i documenti da produrre e conservare sono:

- comunicazione all’Asl

- fatture e ricevute comprovanti le spese sostenute, intestate al fruitore delle detrazioni

- ricevute dei bonifici di pagamento, intestate al fruitore delle detrazioni

inoltre il contribuente deve essere in possesso di:

- domanda di accatastamento (se l’immobile non è ancora censito)

- ricevute di pagamento dell’imposta comunale (Ici-Imu), se dovuta

- delibera assembleare di approvazione dell’esecuzione dei lavori (per gli interventi su parti comuni di edifici residenziali) e tabella millesimale di ripartizione delle spese

- dichiarazione di consenso del possessore dell’immobile all’esecuzione dei lavori, per gli interventi effettuati dal detentore dell’immobile, se diverso dai familiari conviventi

- abilitazioni amministrative richieste dalla vigente legislazione edilizia in relazione alla tipologia di lavori da realizzare (concessioni, autorizzazioni, eccetera) o, se la normativa non prevede alcun titolo abilitativo, dichiarazione sostitutiva dell’atto di notorietà in cui indicare la data di inizio dei lavori e attestare che gli interventi realizzati rientrano tra quelli agevolabili.

Se cambia il possesso dell’immobile

In caso di vendita o di altra forma di trasferimento per atto tra vivi, il venditore ha la possibilità di scegliere se continuare a usufruire delle detrazioni non ancora utilizzate o trasferire il diritto all’acquirente (persona fisica) dell’immobile.

Se mancano specifiche indicazioni nell’atto di compravendita, il beneficio viene automaticamente trasferito alla persona che acquista l’immobile.

In caso di decesso dell’avente diritto la detrazione non fruita è trasferita esclusivamente agli eredi che conservano la detenzione materiale e diretta dell’immobile.

Detrazione per l’acquisto di mobili e grandi elettrodomestici

Per interventi finalizzati all’arredo di immobili oggetto di ristrutturazione iniziati in data non anteriore al 1° gennaio 2016 è possibile beneficiare di una detrazione IRPEF del 50% per l’acquisto di:

- mobili nuovi (tra questi, letti, armadi, cassettiere, librerie, scrivanie, tavoli, sedie, comodini, divani, poltrone, credenze, nonché i materassi e gli apparecchi di illuminazione)

- grandi elettrodomestici nuovi di classe energetica non inferiore alla A+ (A per i forni), per le apparecchiature per le quali sia prevista l’etichetta energetica. Per gli elettrodomestici che ne sono sprovvisti, l’acquisto è agevolato solo se per essi non è ancora previsto l’obbligo di etichetta energetica

Tra le spese da portare in detrazione si possono includere quelle di trasporto e di montaggio dei beni acquistati.

La detrazione spettante, da ripartire in dieci quote annuali, deve essere calcolata sull’importo massimo di 10.000 €.

La cessione del credito

In merito alla possibilità di cedere il credito relativo alle detrazioni fiscali, si rimanda al seguente post dove sono sintetizzate le casistiche e le modalità per cui è possibile farlo:

la cessione del credito relativa alle detrazioni fiscali

Altre misure incentivanti

Ogni intervento richiedere delle valutazioni specifiche e di valutare quale sia la migliore misura di sostegno da applicare.

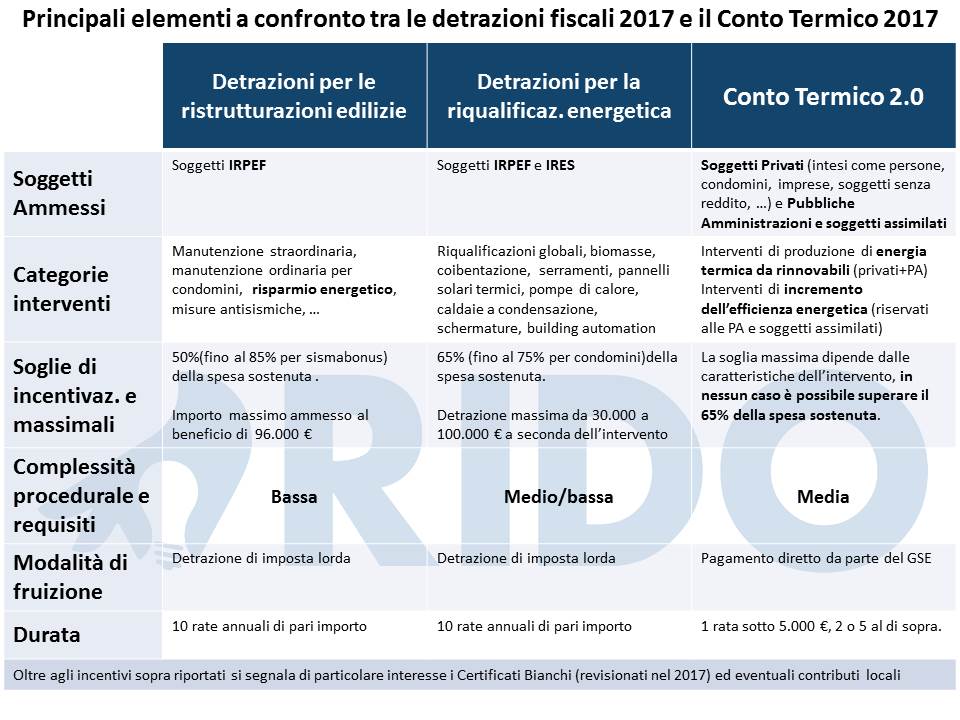

Oltre alle detrazioni fiscali altri meccanismi incentivanti nazionali sono il Conto Termico e i Certificati Bianchi.

Nella seguente tabella sono comparate le principali caratteristiche delle Detrazioni Fiscali e del Conto Termico:

Per maggiori informazioni sul Conto Termico 2.0 vai al post dedicato:

Il Conto Termico 2.0, nuove opportunità e regole d’uso

Vedi anche il post sulle detrazioni fiscali per la riqualificazione enrgetica:

Detrazioni fiscali per la riqualificazione energetica 2017

e l’approfondimento per la nuova versione dei Certificati Bianchi (o Titoli di Efficienza Energetica):

I certificati Bianchi, cosa sono e come funzionano

La guida dell’agenzia delle entrate

Per una trattazione più approfondita dell’argomento si rimanda alla Guida dell’agenzia delle entrate.

Il 22 settembre 2017 è stata aggiornata la guida dell’agenzia delle entrate relativa alle detrazioni fiscali per le ristrutturazioni edilizie 2017, in cui sono stati integrati i provvedimenti e gli aggiornamenti avvenuti fino a tale data.

Guida agenzia delle entrate ristrutturazioni edilizie – 22 settembre 2017

Provvedimento del Direttore dell’Agenzia delle Entrate dell’8 giugno 2017 (sismabonus)

Si consiglia anche la lettura dell’articolo sulla legge di bilancio 2017: vai al post

Se ti è piaciuto l’articolo seguici su facebook e linkedin per ricevere i prossimi aggiornamenti.

Recommended Posts

Gli incentivi per l’efficienza Energetica 2023

11 gennaio 2023

Detrazioni fiscali per le ristrutturazioni edilizie 2019

14 febbraio 2019